Empoderamos financieras

con

Revolucionamos la forma en la que las entidades financieras gestionan, acceden e invierten en financiamiento y crédito privado.

Nuestra misión

Desatar el potencial del crédito privado en toda América Latina. Lo hacemos construyendo infraestructura tecnológica y brindando acceso a crédito privado a través de nuestra plataforma. Nuestro objetivo es empoderar y conectar financieras, originadores e inversionistas a través de un ecosistema más transparente y eficiente.

Eficientiza tus operaciones

Facilitamos la forma en que administras tu financiera.

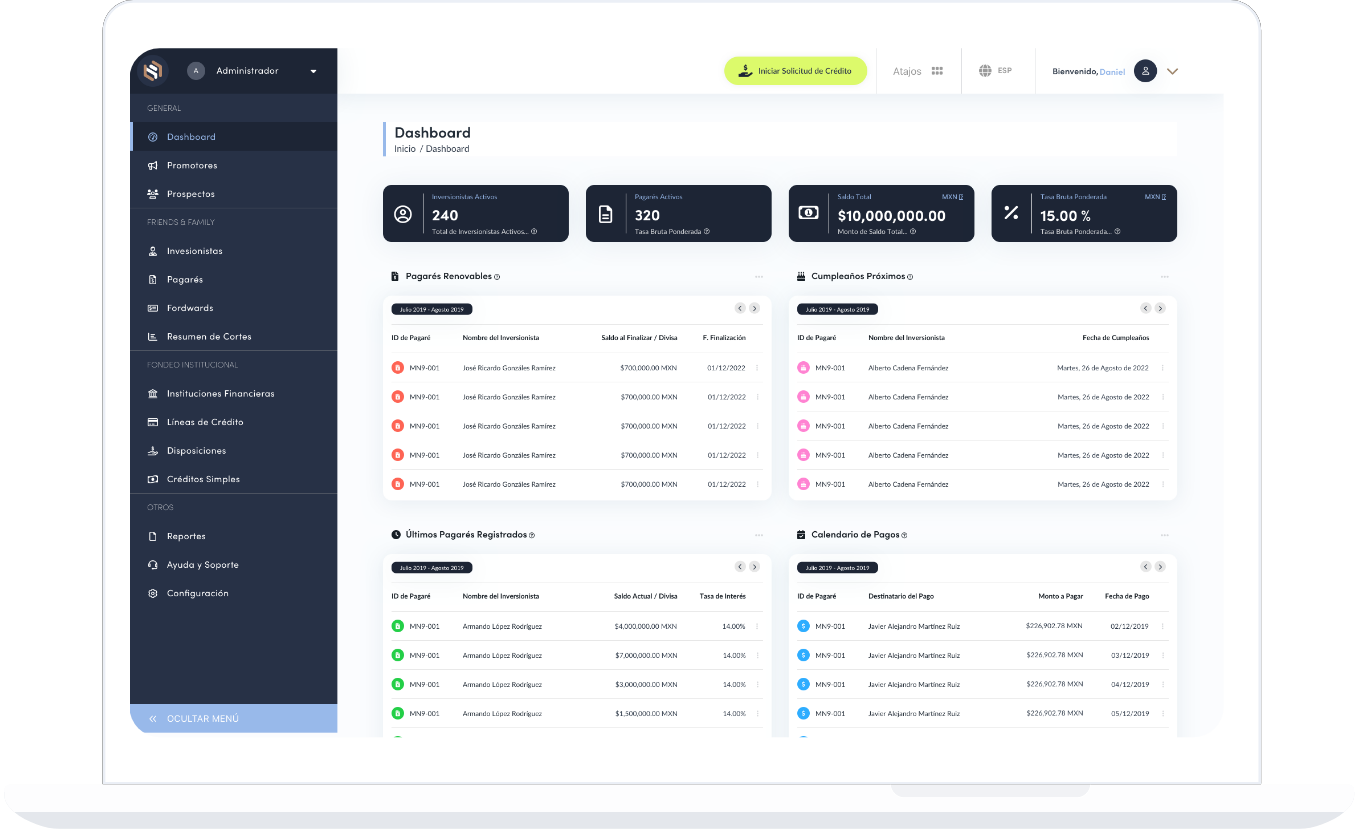

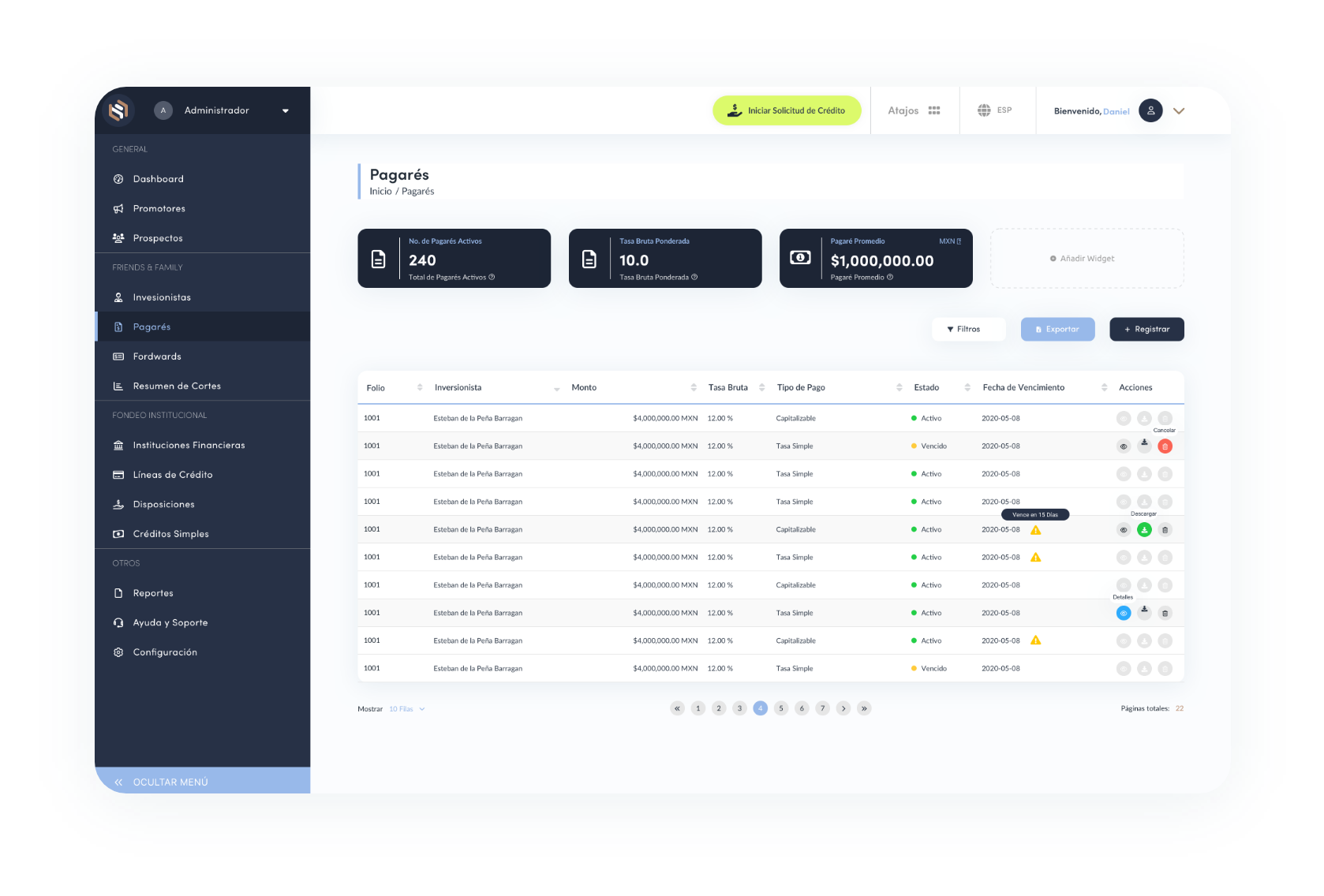

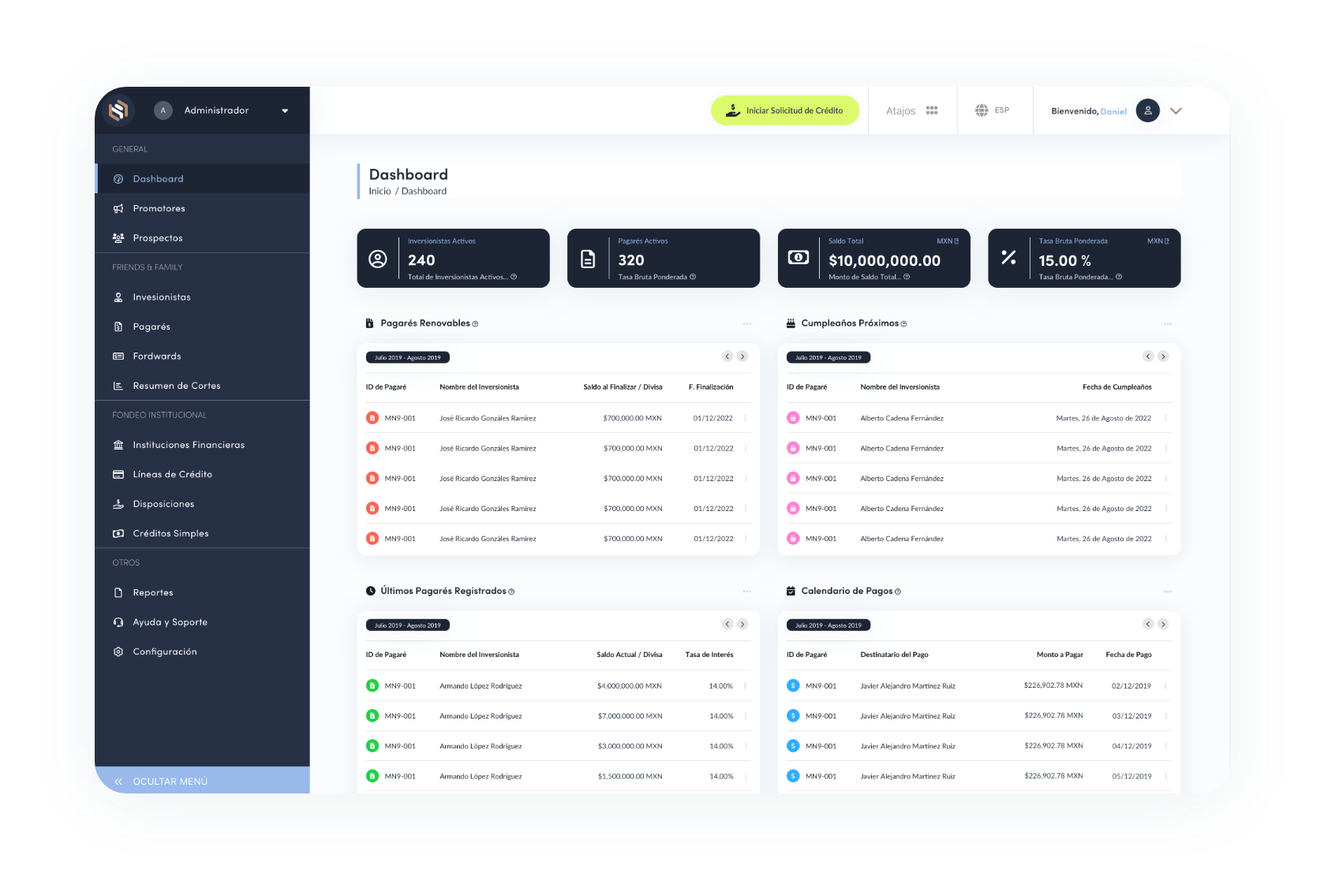

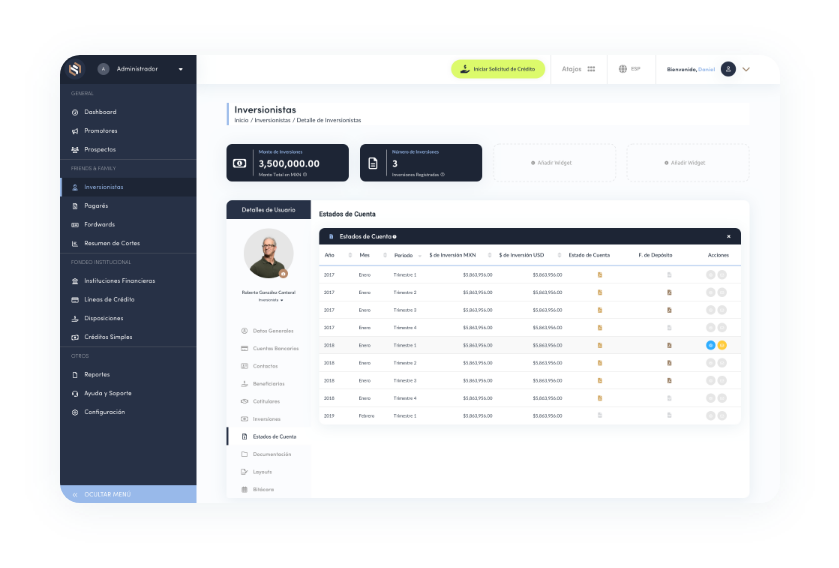

Simplifica las operaciones de tus fondeos

Registra y gestiona tus deudas privadas, realiza pagos, genera constancias y reportes, todo desde un solo lugar.

-

Líneas / Disposiciones: Ten control de tus saldos, intereses y pagos de tus fondeadores.

-

Expedientes: Orden de los documentos de cada uno.

-

Constancias de retenciones anuales: Genera automáticamente tus compromisos fiscales de la manera adecuada.

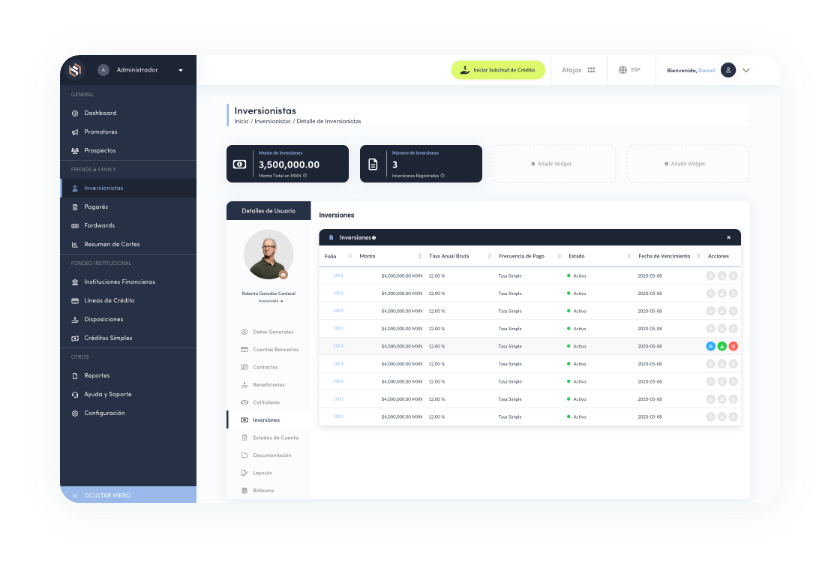

Otorga control a tus fondeadores

Brinda transparencia a través de su Portal, Reporte de Saldos, Movimientos.

-

Acceso a portal: A tu criterio, dale acceso a tus fondeadores a su portal para conocer sus saldos.

-

Disponibilidad 24/7: Ten tu información de tus fondos disponible 24/7.

-

Reportes de Saldo: Mensualmente, a tu criterio, envía los Reportes de Saldo.

Fortalece tu relación con cada uno

Alertas y notificaciones enfocadas en los fondeadores para que estés cerca de ellos.

-

Dashboard: Ten visión global actualizada de tu área de fondeo.

-

Reportes: Genera reportes personalizados de tu fuentes de fondeo.

-

Alertas: Recibe recordatorios de vencimientos, pagos, etc.

Genera la documentación digitalmente

De la manera tradicional o electrónica, acredita tus fondeos a través de la plataforma.

-

Firma tus documentos: Manual o electrónicamente, firma los documentos relacionados con tus fondeos.

-

Ten tus expedientes: Documentación lista para consultar y originar.

-

Cotizador: Calculadora para ofrecer tablas de amortización para evaluar fondeos.

Transforma Digitalmente a tu Organización

Contáctanos, obtén una solución personalizada para tu organización y un demo totalmente gratis de la plataforma SYSCAP.

Agendar Demo